Le dispositif Pinel n’est plus accessible depuis le 1er janvier 2025. Il n’existe plus de dispositif de défiscalisation afin d’investir dans l’immobilier neuf en VEFA en 2026. Il est toutefois toujours possible de bénéficier d’une réduction d’impôt en investissant dans l’immobilier, notamment rénové avec le dispositif Denormandie.

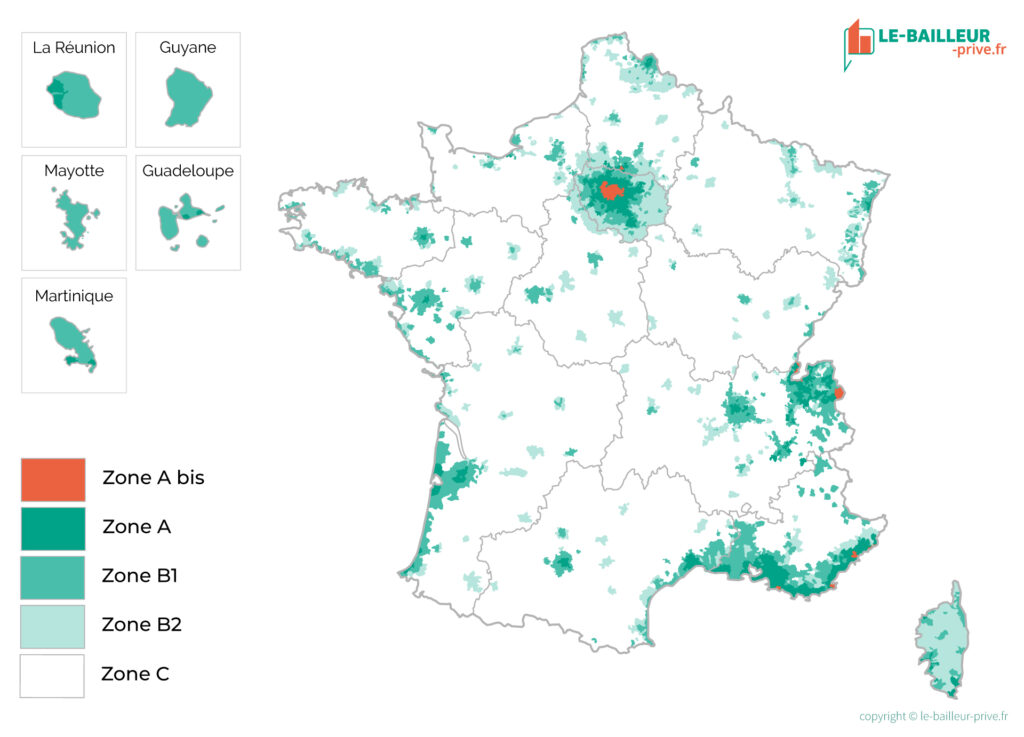

LE ZONAGE PINEL : ZONE A BIS, A ET B1

Mener un investissement locatif par l’intermédiaire du dispositif Pinel était limité géographiquement. Seulement certaines zones permettaient aux investisseur d’être éligible au dispositif. Dès 2018, le zonage d’éligibilité à la loi Pinel a été revu et recentré, et à nouveau depuis le 5 juillet 2024, afin de mieux correspondre à la réalité de la tension du marché. La zone B2, au préalable accessible en loi Pinel, n’était plus. Seuls les logements en zone Abis, A et B1 étaient éligibles à ce dispositif de défiscalisation, soit Paris et sa petite couronne, les agglomérations de l’Île-de-France, la Côte d’Azur, Bordeaux, Toulouse, Lille, Lyon, Marseille, Montpellier, la partie française de l’agglomération de Genève, ainsi que les agglomérations de plus de 250 000 habitants (la grande couronne parisienne, La Rochelle, Bayonne, Cluses, Annecy, Chambéry, Saint-Malo, les départements d’Outre-Mer, la Corse et les autres îles françaises).

ACHETER DU NEUF

Une des conditions fondatrices de cette loi de défiscalisation était l’action d’acheter un bien neuf. La loi Pinel considérait comme neuf, un logement n’ayant encore jamais accueilli de locataire. Ainsi, pour entrer dans les conditions, le bien devait être acquis dès sa livraison ou sur plan, en l’état futur d’achèvement (VEFA). La Déclaration d’Ouverture de Chantier devait avoir été faite dans les 30 mois précédant la livraison du bâtiment. Bâtiment qui respectait la réglementation thermique (RT2012) ou bénéficiait du label BBC 2005. Le premier bail de location, obligatoirement non-meublé et en qualité de résidence principale, devait être signé au plus tard 12 mois après la remise des clés au propriétaire.

Depuis le 1er janvier 2021, les maisons individuelles ont été retirées de la liste des logements éligibles au dispositif. Ainsi, pour que son projet lui accorde une réduction d’impôt Pinel, un investisseur devait obligatoirement acquérir un bien situé au sien d’un bâtiment d’habitation collectif. Pour les maisons individuelles, si la demande de permis de construire a été déposée le 31 décembre 2020 ou avant, alors le bien était toujours éligible au dispositif.

Réalisez votre simulation Denormandie gratuite

Devenez propriétaire sans apport tout en diminuant vos impôts.

La location du bien

Pour bénéficier des avantages offerts par le dispositif Pinel, les investisseurs devaient s’engager sur une période de location de leur bien, de 6 à 12 ans. Le taux de défiscalisation était évolutif en fonction de la durée d’engagement. Autre bénéfice du Pinel pour les contribuables : la possibilité de louer le logement à ses proches. En effet, la loi autorisait les propriétaires-bailleurs à louer à leurs ascendants ou leurs descendants moyennant un loyer. Attention cependant à bien respecter les plafonnements de loyer ainsi que l’échelle de revenus des locataires, même si ceux-ci sont de votre entourage. Les plafonds étaient définis en fonction de la localisation du bien.

En plus de devoir respecter les plafonds de ressources, les propriétaires devaient louer leur bien à un loyer inférieur à un certain montant par m² de surface habitable. En 2026, les plafonds de loyer étaient les suivants :

| Logement situé en : | Zone A bis | Zone A | Zone B1 | Zones B2 |

| Loyer au m² : | 19,71 € | 14,64 € | 11,80 € | 10,26 € |

Les avantages fiscaux

Les principaux atouts du dispositif aux yeux des investisseurs étaient les avantages fiscaux. Respecter les précédentes conditions de la loi Pinel offrait aux acquéreurs la possibilité de déduire certains frais de leur imposition. Selon la durée de location sur laquelle ils s’engagent, les propriétaires avaient droit à une réduction d’impôt pouvant représenter jusqu’à 21 % du montant de l’acquisition (dans le cadre du Pinel Plus) dans la limite de 300 000 euros investis par an. Ce qui permettait une économie pouvant s’élever à63 000 euros sur 12 ans au total en Pinel Plus. La loi Pinel limitait les investissements dans le cadre de son dispositif à deux par an, 300 000 euros de somme totale engagée sur une année, sans dépasser le montant de 5 500 euros par mètre carré.

Carte du zonage Pinel

Le cas du Pinel dans l’ancien

La loi Pinel proposait un avantage fiscal pour les investisseurs de biens dans l’immobilier neuf, mais également dans l’ancien. Les niveaux de la réduction d’impôt selon la durée d’engagement à la location étaient identiques. Les conditions d’éligibilité des locataires ainsi que les plafonds de loyer restaient également les mêmes. Seuls les critères du bien à acquérir différaient. Deux solutions s’offraient à l’acheteur : investir dans un bien à rénover ou dans un local afin d’y effectuer les travaux nécessaires pour le rendre habitable décemment. Quelle que soit sa nature, l’investissement devait respecter plusieurs règles : il devait faillir aux critères de décence précisés par la loi n°89-462 du 6 juillet 1989 – article 6, mais respecter les conditions du label énergétique HPE rénovation 2009 ou le label BBC rénovation 2009. Comme les autres biens éligibles à Pinel, il devait se situer dans une zone éligible au dispositif. Attention à la durée des travaux de rénovation pour rendre le bien habitable : ils devaient s’achever au plus tard le 31 décembre de la seconde année suivant la date d’acquisition.

Prolongation du dispositif

Initialement prévu pour prendre fin le 31 Décembre 2021, le dispositif Pinel a été prorogé jusqu’en 2024 avec, à la clé, un remaniement des taux de défiscalisation accordé à partir de 2023. Ainsi, à compter de 2023, les nouveaux taux dégressifs ont été de 10,5 %, 15 % et 17,5 % pour un engagement respectif de 6 ans, 9 ans ou 12 ans. À partir de 2024, les nouveaux taux de défiscalisation se sont élevés à 9 %, 12 % et 14 % pour un engagement respectif de 6 ans, 9 ans ou 12 ans.

Un nouveau dispositif, le Pinel Plus (+) a été également été annoncé par le gouvernement. Il complétait l’offre de dispositifs de défiscalisation immobilière depuis le 1er janvier 2023. Il donnait accès aux taux pleins de réduction d’impôt permis par la loi Pinel, mais à condition de respecter des normes strictes en matière d’économie d’énergie et de bien-être au sein du logement.